Под выражениями «планирование семейного бюджета», «доходы и расходы семьи» всегда и все понимают по-разному. Кто-то считает, только те деньги, которые дает мужчина, попросту говоря, это его зарплата, ее и тратим, на нее и рассчитываем. Причем, свои женские деньги не считают доходом семьи, и все траты производят только из кошелька мужа.

А кто-то совсем не учитывает подарки от родителей и друзей, выигрыши в лотерею и проценты по вкладу, социальное пособие и бонусы в магазинах. Давайте посмотрим, как трактуется «семейный бюджет доходов и расходов» и из чего он складывается.

Как правильно планировать семейный бюджет, чтобы было спокойно и радостно жить, и выполнять пожелания членов семьи, а заодно и свои.

Содержание

Доход семьи, что это такое?

Доход семьи – это денежные средства, которые получает семья, причем все вместе взятые члены семьи.

Например, сейчас при пандемии государство выплачивает деньги (пособие) на детей 10 тысяч рублей. Это считается доходом семьи, а не конкретного ребенка.

Доходом семьи можно считать:

- Заработную плату / Премии

- Пособия / Дотации / Алименты

- Стипендии / Пенсии

- Дополнительные выплаты

- Призы и выигрыши

- Помощь от родителей и подарки от них

- Деньги от продажи совместно нажитого имущества

- Доход от бизнеса / Возврат налогов

- Проценты от депозита / Доход от инвестиций / Дивиденды

- Рента / Доход от сдачи в аренду

- Доходы от любого вида индивидуальной деятельности

- Доход от продажи личных вещей / продажи продукции с приусадебного хозяйства

- Пассивный доход

- Наследство

- Гранты

- Льготные поступления от экономии на коммунальных платежах, актуально для пенсионеров

- и прочие поступления

Можно считать, что это все деньги и материальные ценности, которые поступают в распоряжение семьи. Поэтому можно их еще назвать источником доходов, обычно говорят: «Откуда придут деньги?»

На основе этого дохода и составляется бюджет семьи. И расходы будут зависеть тоже от того какие доходы есть в семье.

Как доход, так и расход семьи всегда являются предметом спора в семейных отношениях и разногласий по нему всегда много. Как говорят многие, что «хочется всего и сразу, но бюджет будет трещать по швам». Как правило так считают многие, кто не имеет хорошего пассивного дохода или наследства от родителей…

Как доход, так и расход семьи всегда являются предметом спора в семейных отношениях и разногласий по нему всегда много. Как говорят многие, что «хочется всего и сразу, но бюджет будет трещать по швам». Как правило так считают многие, кто не имеет хорошего пассивного дохода или наследства от родителей…

Что нужно знать про бюджет?

Доходы и расходы – это деньги, на которые может рассчитывать семья. И поэтому стоит задавать в диалоге друг другу следующие вопросы:

- Какие основные источники дохода есть в семье?

- Они постоянные или переменные?

- Кто является основным источником поступления денег в семье?

- Какие обязательные статьи расхода есть в семье?

- Какие доходы есть в семье и сбережения?

- Как изменилась ситуация с доходами семьи в 21 веке в сравнении с 20 веком?

- Почему раньше мужчину называли добытчиком и что изменилось сейчас?

- Бюджет раздельный или совместный, и зависит ли это от дохода семьи?

Стоит принять тот факт, что если вы не управляете своим бюджетом, то вы всегда будете «без денег» или они будут заканчиваться почти сразу, как только поступили к вам.

Поэтому стоит постоянно учиться планировать бюджет семьи.

Финансовый план семьи — это бюджет

Бюджет семьи составляется по нескольким причинам:

- Для того, чтобы в семье всегда были деньги

- Для контроля за финансовым положением семьи в будущем

- Чтобы достигать свои цели и цели семьи

- Чтобы можно было вкладывать деньги в образование, отдых

- Чтобы приобретать все необходимое и желаемое

- Чтобы финансово была защита семьи, то есть финансовая подушка безопасности

Все движения денег можно отслеживать с помощью бюджета. Бюджет должен быть сбалансированным, чтобы расходы не превышали доходов, и семья не попадала в зону рисков, то есть отсутствия денег на базовые потребности.

Доходы минус расходы

Предлагаю вначале посмотреть сколько вы тратите денег в месяц. Для этого составляется таблица ваших расходов.

Очень наглядно это можно увидеть на диаграмме в личном кабинете Сбербанка. Главное, что необходимо научиться планировать бюджет исходя из того, что у вас есть.

Ранее мы предлагали вам программы для ведения семейного бюджета: они платные и бесплатные. Кто-то предпочитает вести бюджет рукописно. Необходимо только определиться, что удобно для вас и просто его вести. Обратите внимание на наш калькулятор личного и семейного бюджета.

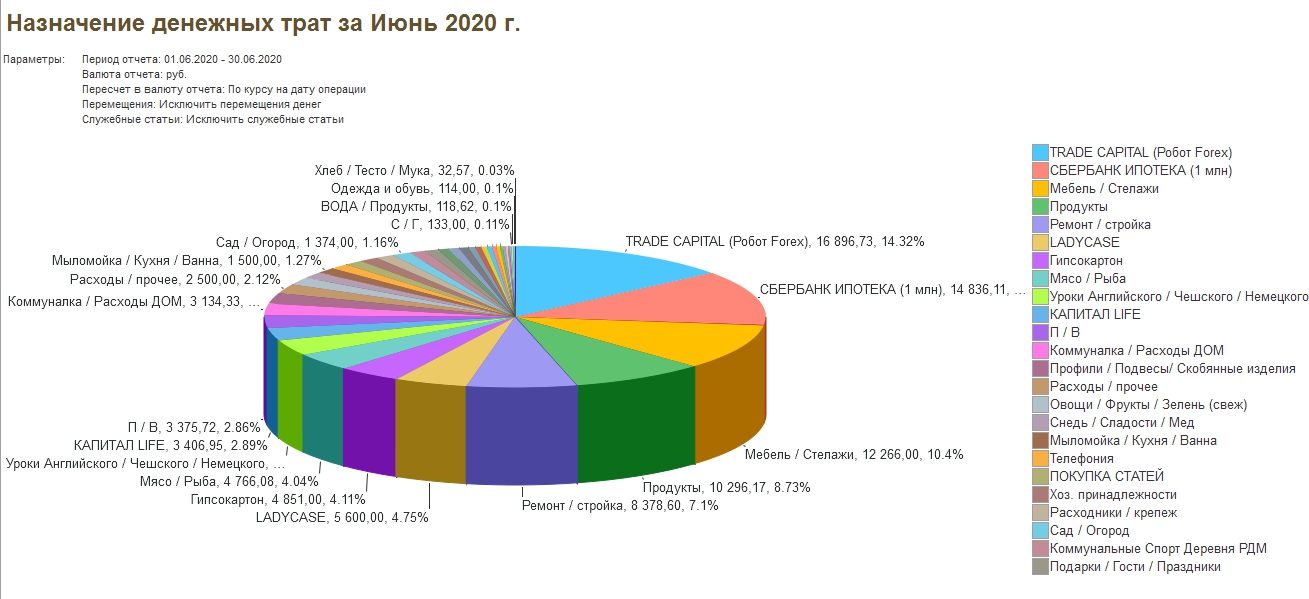

Для примера мой партнер ведет и планирует семейный бюджет в программе 1С Деньги. В ней очень удобно и наглядно строить отчеты и диаграммы расходов и доходов.

Мои расходы за месяц

Кто-то скажет, что «это нудно вести и записывать все потраченные деньги и деньги, которые приходят», но уверяю вас, что итог вас обрадует. Вы совсем перестанете «беспокоиться» о деньгах, если начнете планировать бюджет семьи.

Обязательно определитесь с конечной целью ведения бюджета. Зачем вам необходимо планировать и вести семейный бюджет?

Вы хотите:

- Научиться экономии

- Научиться планированию

- Научиться ежедневному учету

- Научиться анализировать свои расходы

- Научиться оптимизировать свой бюджет

- Изыскать средства для инвестирования, обучения и пр.

Ежедневный учет научит вас быть дисциплинированным. Вы четко будете видеть полную картину ваших финансов, как в бухгалтерии своего предприятия:

- Откуда придут деньги

- Когда придут деньги

- Куда их необходимо потратить и на что

- Сколько останется и сколько необходимо для нормальной обеспеченной жизни

«Деньги любят счет», так говорят все богатые люди.

Как планировать семейный бюджет на основе вашего дохода

Ни для кого не секрет, что всегда и все хочется купить, приобрести, иметь… Бюджет иногда не выдерживает «всех наших хотений».

Есть основные правила его планирования, от которых не стоит отступать.

Заплати себе 10-30%

Причем не в конце месяца, а сразу после получения денежных средств. Введите это правило себе в обиход. Благодаря ему у вас всегда будут деньги «для подстраховки». Не нужно ничего и ни у кого брать взаймы, не нужны никакие кредиты. Это то, что будет «вашей материальной поддержкой» в любой ситуации.

Если вы получили дополнительно премию, или другие «неожиданные» деньги, то также 50% от этих денег отложите, а оставшиеся разумно потратьте.

Основная ошибка всех семей состоит в том, что они сначала оплачивают все расходы, или просто тратят деньги, а потом в конце месяца хотят отложить то, что осталось.

Огорчу вас в одном, «денег всегда не хватает, сколько бы вы не получали». Всегда есть соблазн потратить, чем-то себя побаловать, иными словами «эмоционально» потратить на материальные вещи или на удовольствия.

Отложенные же 10% будут накапливаться, а на оставшиеся 90% необходимо жить. Вы даже не заметите отсутствия этих 10%. Со временем переходите на 30%.

Отложенные же 10% будут накапливаться, а на оставшиеся 90% необходимо жить. Вы даже не заметите отсутствия этих 10%. Со временем переходите на 30%.

Откладывать деньги рекомендую на депозитный счет в банке. Это очень вам поможет, например, сейчас, когда период пандемии продлевается и многие не работают.

Рассчитывайте только на те деньги, которые есть сейчас

Многие рассчитывают на деньги «будущих периодов». Сейчас время показало, что делать этого не стоит. Например, никогда такого не было, что в период пандемии мало кто работал, а это значит, что и деньги получили не все и не полностью.

Деньги, из этих отложенных 10-30% очень помогли многим в этот период. И сейчас помогают. Вот большой плюс того, что бюджет семьи правильно планировали и вели.

Все расходы расставьте в приоритете

Расходы расставляйте в приоритете. Вначале обязательные платежи и траты. А потом все второстепенное, причем, расходы пересматривайте всегда, как и счета за них. Подвергайте все анализу.

Например, коммунальные платежи делайте ежемесячно. Но посмотрите, что можно сократить. А сократить можно! Вот несколько моментов, которые позволяют мне экономить:

- Теплый пол включать только тогда, когда вы дома

- Свет и воду тоже стоит пересмотреть, лампочки энергосберегающие купить, текущие краны поменять и т.д.

- Всегда выгодно мыть посуду не руками, а в посудомойке

- Горячую еду не ставить в холодильник, энергозатраты выше

Про сбалансированное и разумное питание можно почитать в других моих статьях.

Важно все и всегда планировать

Какие могут быть обязательные расходы — это базовые ежемесячные расходы:

- Питание

- Оплата квартиры / Коммунальные счета

- Оплата сотового телефона и интернета

- Бытовая химия

- Затраты на транспорт

- Необходимые одежда и обувь

- Карманные деньги

Плановые расходы или «расходы будущих периодов». К ним можно отнести дни рождения, большие покупки в дом или на дачу, отпуск, поездки, помощь родителям, обучение и пр.

«Форс-мажор» — это непредвиденные расходы. Например, неожиданная поломка автомобиля или крана в квартире требует затрат. Поэтому необходимо иметь деньги на этот случай.

«Свободные» расходы — это то, что вы можете потратить на удовольствия. Эти деньги должны быть в вашем бюджете обязательно.

Когда-то, когда я только начала заниматься личными финансами, я долго не понимала, почему «так грустно» от денег. А причина в этом и крылась. Обязательно должны быть деньги «на радости».

Вы можете их копить и не тратить в одном месяце, но все равно радовать себя обязательно нужно. Иначе накапливается нервное напряжение от того, что «лишних денег нет».

К свободным расходам нужно подходить тоже осознанно. Можно отказаться от десятой сумочки, или не покупать пятые босоножки. Все стоит оценивать по принципу: «Это мне жизненно необходимо или я могу без этого обойтись?» или используйте правило 72 часов. Это правило часто останавливало меня от необдуманных, спонтанных покупок, еще я их называю эмоциональные.

Также в любом бюджете можно изыскать средства: не потраченные или просто полученные путем экономии. Это ваш дополнительный доход, который не нужно спешить тратить. Как его получить?

2 принципа получения дополнительных доходов

- Первый принцип – это разумная экономия

Это обязательное избавление от лишних трат, за счет этого ваш доход в количестве 25-30% можно экономить каждый месяц.

Ищите скидки на товары, бонусы при покупке, акции на нужный товар. Избавляйтесь от ненужных привычек, например, пить кофе из автомата, а от метро пройдитесь пешком при любой погоде до дома, в магазин ходите 1 раз в неделю строго со списком покупок и лишнего не берите.

Стоит рационально использовать свои ресурсы. Как-то на одном денежном тренинге было предложено оценить стоимость своего рабочего часа и вот эту стоимость вкладывать в цену будущей вещи, которую вы хотите приобрести.

К примеру, босоножки стоят 5 тысяч рублей, а стоимость вашего одного часа 250 руб. Получается, что при 8-часовом графике работы нужно будет два с половиной дня работать, чтобы приобрести эти босоножки. Стоит ли, если у вас есть в чем ходить?

Или оценивайте покупку сотового телефона с точки зрения стоимости вашего рабочего времени. Работать придется гораздо дольше. Сможет ли ваш телефон окупиться хотя бы тем, что вы его будете использовать для решения рабочих моментов?

Все оценивайте, не решайтесь на спонтанную покупку. Принцип минимализма в жизни иногда очень выручает. Он энергетически получается менее затратен.

Все оценивайте, не решайтесь на спонтанную покупку. Принцип минимализма в жизни иногда очень выручает. Он энергетически получается менее затратен.

- Второй принцип – это оптимизация расходов

Менять себя кардинально, урезать себя во всем совсем и не нужно. Можно перераспределить все расходы, посмотреть, где можно экономить, и найти сумму на нужную вам вещь.

«Где-то убыло, где-то прибудет». Анализируйте свои расходы, или ищите дополнительные доходы. Вместо ежедневного убивания времени перед телевизором, лучше приобретите новый навык и получайте за него деньги.

В интернете сейчас очень много способов начать зарабатывать деньги. Можно приобрести новую профессию, копирайтера, или можно что-то научиться делать своими руками и продавать эти вещи.

Оцените свои навыки и вспомните, чем вы хотели бы заниматься. Например, один мой знакомый ведет рубрику в интернете о том, как выращивать лимоны в рабочем кабинете и получать урожай.

Всегда привожу в пример опыт приобретения новой профессии в интернете Юлии Высоцкой. Возможно, кто-то скажет, что у нее другие условия. Одно можно сказать, что эта женщина себя «растила», вкладывала в свое обучение деньги и пр. И сейчас можно сказать, что она профессионал своего дела: пишет книги, прекрасно готовит, ведет много передач, снимается в кино и театре. Ей многое «по плечу», несмотря ни на что!

Доходы и расходы всегда личное дело каждого, но выигрывает от этого семья, дети, если все же четко планировать бюджет семьи.

Гармоничная жизнь – это определенно итог не только грамотно построенных отношений, но и бюджета тоже. Стройте свой семейный бюджет!

Отправляя сообщение, Вы разрешаете сбор и обработку персональных данных.

Политика конфиденциальности.