Сейчас много людей пользуются кредитными картами, часто берут потребительские кредиты и деньги в долг у знакомых. Я среди них не была исключением.

Также платила ипотеку, платила репетиторам сына, помогала своим родственникам и совершенно ничего не знала про финансы.

Но поскольку хотелось жить спокойнее и без кредитов, которые сильно отягощали мою жизнь, я стала учиться. Хотелось все знать про финансы. Тем более, что самой приходилось всегда вести учет на предприятии. Поэтому и стала искать способы как быстро погасить кредит, если он все-таки присутствует в вашем бюджете

Содержание

Почему нужно все время учиться

Я закончила второй институт и поняла, что помимо бухгалтерии на работе, есть еще и личные финансы и там тоже нужно вести учет. Я поняла, что чем больше я буду знать все о деньгах, тем быстрее смогу погасить кредит.

Чтобы научиться кататься на горных лыжах нужен тренер, который этому научит. Можно, конечно, научиться и самой. Но с тренером это можно сделать гораздо быстрее и безопаснее.

Поэтому рекомендую вам найти тренера, а вернее специалиста по личным финансам, и начать с ним постигать азы финансовой грамотности.

Все мы родом из детства

Так получилось, что в моей семье «никогда не было денег». Мама много работала, папа платил алименты на меня. Но денег все равно не хватало.

Сейчас я уже, пройдя много тренингов, понимаю, что моя мама просто не умела «считать деньги». Она «боролась всегда за выживание», и деньги «утекали как вода», их всегда было мало.

Ничего нельзя было попросить, даже спустя много времени, оказалось, что я «должна за все, что делали или дарили мне и моему сыну» мои близкие.

Вот я выросла с этим пониманием, что «я всем и всегда должна». И никак долго не могла избавиться от этой мысли. Это все оказалось просто «родом из детства» и убеждения, которые были навязаны мне извне.

Я долго меняла свои убеждения. Потому что понимала, что никак мне не выбраться из долгов, если я буду думать так о деньгах, как думала прежде.

Какие убеждения про деньги нам мешают

- Денег мало и их не хватит

- Торгаши воруют наши деньги

- Неоткуда быть богатым, запасов нет

- Деньги могут украсть, их опасно иметь много

Поскольку я дитя тех, советских времен, то, соответственно, не раз их теряла, происходили всякие реформы в нашем государстве. И денег действительно было мало.

Но интерес к деньгам у меня был однозначно. Мне хотелось узнать законы денег, по которым стоило жить, чтобы они были всегда.

Читайте также: Как научится контролировать и управлять своими деньгами

Путь к этому был долог и тернист. Я учусь этому постоянно, потому что ситуация меняется с каждым годом. С вами поделюсь стратегией погашения своей ипотеки не за 14 лет, а всего за 7 лет. Но, думаю, что если бы я обладала этими знаниями, то свой кредит банку погасила бы гораздо быстрее.

Кредит – это всегда финансовая яма, это большой минус вашей финансовой свободе и это вечный стресс.

Надо всего лишь сказать себе эту фразу: «Не хочу, чтобы на мои %-проценты по ипотеке ездили отдыхать банковские работники!» Прочувствовать эту фразу, прокричать ее себе, осознанно к этому подойти.

Итак, как можно быстро закрыть кредит и больше никогда его не брать.

Итак, как можно быстро закрыть кредит и больше никогда его не брать.

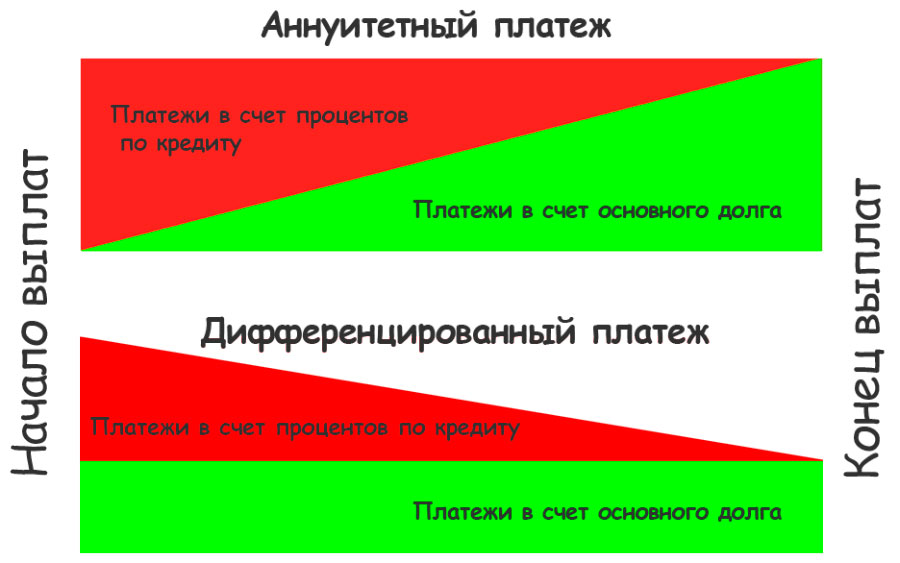

Какие 2 вида кредитов существуют

Существует всего два вида кредитов: аннуитетный (чаще всего нам его и предлагают) и дифференцированный (он предполагает меньшее количество %, которые платит заемщик).

Аннуитетный кредит предполагает, что вначале банк берет все % за пользованием кредитом, и сумма самого основного долга по кредиту уменьшается очень медленно. Поэтому-то и нужно выплачивать сумму сверху, какую можете. Она очень сильно уменьшает сумму% по кредиту. Так как эта сумма идет в счет погашения основного долга. А % банк начисляет всегда на оставшуюся сумму кредита.

Например, взят кредит на сумму 1 миллион рублей, и через 14 лет нужно отдать 2 млн. 200 тыс. рублей. Проценты очень большие, как видите. Но выплачивая вперед, то есть погашая сумму кредита и внося платежи сверх этой суммы человек уменьшил срок кредита на 7 лет и, соответственно, % по кредиту получились гораздо меньше, 550 тыс. рублей вместо 1 млн. 200 тыс. рублей.

Банку выгодно давать аннуитетные кредиты, так он больше зарабатывает на процентах.

Но все же необходимо думать о своем финансовом благополучии и искать выгодные варианты для более быстрого погашения кредита.

Дифференцированный кредит более выгодный, поскольку он считается по формуле сложных процентов. Вы платите все время одинаковую сумму несмотря на то, что нужно платить меньшую сумму. Например:

- Вы взяли кредит на 100 тыс. рублей

- под 20% годовых процентов по нему

- сроком на 2 года (24 месяца)

- Ежемесячный платеж 10 тыс. рублей

Если вы каждый месяц так и будете платить по 10 тыс. рублей, то с долгом рассчитаетесь через 21 месяц. Экономия составляет 3 месяца.

Банки должны пересчитывать проценты ежедневно, так заложено автоматически в программу начисления %. Поэтому вы можете вносить любую удобную сумму и раньше (стоит только посмотреть в договоре как прописано досрочное погашение и от какой суммы).

Банки должны пересчитывать проценты ежедневно, так заложено автоматически в программу начисления %. Поэтому вы можете вносить любую удобную сумму и раньше (стоит только посмотреть в договоре как прописано досрочное погашение и от какой суммы).

Это необходимо учитывать и уточнять у менеджера, когда вы берете этот кредит.

Три варианта как быстро погасить кредит

- ① Лучший вариант (как сделала я)

Этот способ на момент взятия ипотеки был мне совсем незнаком. Но как-то интуитивно я платила определенную сумму и еще всегда сверху. Я понимала, что так процентов мне придется платить гораздо меньше.

Сейчас после почтения многих книг, в том числе и Роберта Кийосаки «Богатый папа, бедный папа», я это знаю достоверно, что этот способ помогает быстрее всего избавиться от долговой ямы.

Если у вас кредит по нескольким картам, то все равно назначьте себе сумму, которую вы сразу после получения зарплаты будете сверху переводить на кредит. Не скрою, что это сильно напрягает финансово. Но все-таки так вы гораздо быстрее сможете погасить долг.

Гасите кредит по той карте в первую очередь, где у вас самая маленькая сумма. Вы таким образом быстрее погасите кредит именно по этой карте.

Потом беритесь за следующую карту и тоже также платите сверху, например, 2-5 тысяч рублей. Долг будет все меньше и меньше.

А вот по потребительскому кредиту дам вам совет. Разрежьте эту карту пополам. И гасите этот долг. И никогда больше не берите его. Потому что ценность вещей высока в том случае, когда вы на нее накопите сами.

А желание обладать какой-то вещью и взять на нее потребительский кредит вы, конечно, можете, но радости такой не будет. Либо она быстро пройдет.

А желание обладать какой-то вещью и взять на нее потребительский кредит вы, конечно, можете, но радости такой не будет. Либо она быстро пройдет.

- ② Дифференцированная схема

Это дифференцированная схема выплат по долгу. То есть, вы взяли кредит 300 тысяч рублей. Платить нужно по 15 тысяч в месяц.

Банк, как правило, применяет аннуитетные платежи (вначале большие% и маленькая сумма погашения основного долга).

И получается, что с какого-то месяца вы можете платить меньше. Но ваша задача, платить эти же 15 тысяч для более быстрого погашения долга.

Можно назначить себе платить не 1 раз в месяц, а два. Так долг погасится еще быстрее.

- ③ Перекредитование в другом банке

«Перекредитоваться», если у вас есть несколько кредитов в разных банках. Стоит попробовать узнать под какие проценты можно получить сумму, которую вам необходимо выплатить в разных банках.

Как правило, она всегда ниже, потому что чем больше сумма, тем меньше проценты и больше срок выплаты кредита. В разных банках все по-разному, стоит узнавать об этом лично.

Многие для этих целей берут и потребительские кредиты, там тоже может быть процент ниже. Например, по кредитной карте 27%, а по потребительскому кредиту 19%.

Можно взять на работе беспроцентный кредит, если ваше предприятие его вам даст. Пробовать стоит разные варианты. Лишь бы ваш долг побыстрее закрыть.

Из всего вышенаписанного следует, что чаще всего банки выдают аннуитетные кредиты, поэтому нам с вами выгодно платить по моему варианту с небольшой переплатой суммы кредита каждый месяц.

Но вот откуда взять деньги, если все расходы урезаны, и вы и так не позволяете ничего лишнего? Я тоже так думала, пока не начала вести свой бюджет. Хорошо, если кто-то может вам помочь. Но вот если некому, то и «расхлебывать» всю эту «долговую яму» придется вам самому.

Где найти деньги на переплату кредита

Кто-то скажет, что вот опять нужно «экономить». Это самый выгодный вариант для вас. Только вот экономить осознанно, это самый умный вариант!

Например, вы хотите сверху платить по кредиту 3 тыс. рублей в месяц. Это совсем небольшая сумму. Но откуда она может появиться?

Делаем расчет:

- 3 000 рублей делим на 30 дней

- Получается экономия 100 рублей в день

Варианты экономии:

- Не покупать кофе из автомата

- Экономить на поездках в транспорте и ходить пешком, «поправите» свое здоровье и экономию получите

- Продать что-то из того, чем вы больше года не пользуетесь или не носите

- Найти подработку рядом со своим домом. Например, выгулять питомца или принести продукты

- Посмотреть какие навыки у вас есть. Может вы шьете или занимаетесь вязанием, а может можете торты печь на заказ

- Если есть машина, подвезите попутчиков

- Кто-то даже маски шил и продавал в период самоизоляции

- Можно заниматься написанием статей и их продажей в интернете

- Можно фотографировать и продавать фотографии

- Можно найти работу в интернете по продвижению групп в социальных сетях

- Сайты, где работу ищут фрилансеры (там есть работа, которую предлагают, а вы можете выбрать)

Проявите фантазию и оцените все свои навыки. Если будете искать, то обязательно появится и новая информация, и дополнительный пассивный доход.

А эти 100 рублей экономии могут помочь вам быстрее выплатить кредит.

Обязательно посмотрите наши онлайн финансовые и кредитные калькуляторы

И еще совет! Лучше не берите кредитов! Живите на свои деньги!

Сейчас свой опыт расскажу как быстро расплатиться с долгами и погасить кредит)) Берете и увольняетесь нафиг! А то на работе получала жалкие копейки, ну правда. Не пожалела, что прошла переподготовку тут nastobr.com