В данной статье поговорим об Индивидуальном Инвестиционном счете (ИИС), его особенностях и тонкостях открытия счета. Разберем зачем его придумало государство и какие существуют плюсы и минусы у данного счета, а также дадим рекомендации по его сопровождению.

Содержание

Что такое Индивидуальный Инвестиционный счет (ИИС)?

ИИС является разновидностью брокерского счета, главным преимуществом которого перед обычным является применение специального налогового режима для граждан России. Начиная с 2015 года на территории России открыто больше 1,5 млн. Индивидуальных Инвестиционных счетов, и их популярность продолжает расти.

Каждому гражданину РФ можно открыть лишь один Индивидуальный Инвестиционный счет.

При этом параллельно можно открыть любое количество инвестиционных и брокерских счетов в других брокерских конторах. В случае открытия второго ИИС у другого брокера, обязательным условием является закрытие первого в течении одного месяца.

Как указывалось выше, главный плюс ИИС - право на получение налогового вычета: типа А (вычет на взнос) или типа Б (вычет на доход). Рассмотрим эти вычеты более подробно.

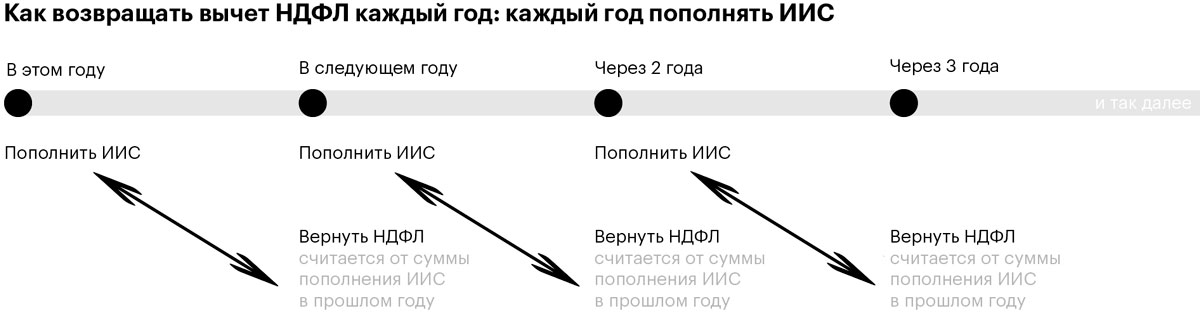

Тип А — вычет на взнос

При вычете на взнос, выплата предусмотренная государством, составляет 13% от уплаченного НДФЛ за год, но не более 52 тыс. рублей. Данная цифра исчисляется при условии пополнения ИИС на 400 тыс. рублей единовременно, либо несколькими платежами в течении одного года.

При этом необходимо, чтобы ваш НДФЛ составляла не менее 52 тыс. рублей за год. Обратите внимание, что данная услуга не является бонусом либо подарком, это возврат денежных средств, которые были выплачены государству.

Отложенное налогообложение – это плюс вычета типа А. В данном случае налог будет рассчитываться после закрытия счета, со всех операций принесших прибыль. Это так же его отличие от обычного счета открытого у брокерской компании. Заработанные средства после расчета можно либо снять, либо инвестировать заново.

Отложенное налогообложение – это плюс вычета типа А. В данном случае налог будет рассчитываться после закрытия счета, со всех операций принесших прибыль. Это так же его отличие от обычного счета открытого у брокерской компании. Заработанные средства после расчета можно либо снять, либо инвестировать заново.

Чтобы возвращать НДФЛ каждый год, необходимо пополнять ваш ИИС в течении года. Если Вы не вносили на счет деньги, то и не получите вычета за прошедший год.

Для получения вычета необходимо сдать налоговую декларацию 3-НДФЛ и приложить договор на обслуживание ИИС. Сделать это можно на сайте налоговой, либо непосредственно обратившись в вашу районную налоговую инспекцию уже в начале следующего года.

Например, вы периодически пополняли свой Индивидуальный Инвестиционный счет вплоть до конца 2019 года — за вычетом можете обращаться в начале 2020 г.

Срок перечисления налогового вычета на ваш расчетный счет (который вы укажете при заполнении заявления), как правило составляет 3-4 месяца.

Тип Б — вычет на доход

Особенность данного типа льгот это освобождение от уплаты НДФЛ с дохода, полученного путем заработка с инвестиций с помощью ИИС. Однако, с дивидендов и купонов налог всё равно уплачивается. По-простому, этот тип вычета будет выгоден, если у вас очень большой доход с вложенных средств. Но как правило для рядового инвестора оптимален вычет типа А.

Пошаговые действия для получения вычета типа Б:

- В налоговой запрашиваете справку об отсутствии выплат по вашему вычету типа А.

- Передаете справку вашему брокеру

- При деактивации счета не начисляется налог на доход от инвестиций по счету.

Тип вычета владелец ИИС может выбрать непосредственно при открытии счета, либо в течении 3-х лет. Оптимальный вариант подбирается исходя из следующих слагаемых:

- Доход от инвестиций за выбранный период;

- Баланс на счете ИИС;

- Размер выплаченного НДФЛ.

Можно использовать только один тип вычета, совмещать нельзя. Если вы уже один раз применили какой-либо тип, другой в дальнейшем использовать нельзя.

Минусы ИИС

Для получения налоговых послаблений, согласно законодательству, Индивидуальный Инвестиционный счет, открытый у любого брокера, должен просуществовать не менее 3-х лет.

Закрыть счет и забрать вложенные деньги можно и раньше, но тогда вы лишаетесь права на налоговый вычет. А в случае, если вы уже ранее получали вычеты, то их придется вернуть государству, и плюсом уплатить пеню в размере 0,003 ставки ЦБ РФ от суммы возвращаемого налога за ежедневное использование данных денег. Таким образом государство страхует себя от всяких манипуляций со стороны недобросовестных инвесторов.

Тело инвестиции трогать нельзя, любая минусовая транзакция в течении 3-х лет приведет к закрытию ИИС со всеми вытекающими последствиями. Со счета разрешается выводить только полученную прибыль.

Доход от инвестиций брокер может выводить на отдельный банковский счет, либо на ИИС. Первый вариант более предпочтительный, т.к. полученную прибыль можно снова инвестировать, получив в дальнейшем вычет от этой суммы. Имейте это ввиду при выборе брокера.

ИИС можно пополнять только рублями, НО не более 1 млн. рублей в год. Нельзя инвестировать валюту, активы и акции.

Что нужно для открытия ИИС

Важное преимущество данного счета — возможность удаленного открытия. Идентификация выбранного брокера осуществляется через портал Госуслуг. Либо можно пойти привычным для многих путем — непосредственно обратившись в офис компании. Для открытия ИИС понадобиться паспорт и ИНН.

К выбору брокера надо подойти очень ответственно, изучить статистику ТОП-брокеров. Рекомендуем руководствоваться следующими критериями:

- Возможность удаленного закрытия счета. Некоторые брокеры не закрывают счета удаленно, требуется личное присутствие клиента в офисе компании, который может находиться в другом городе.

- Возможность переноса ИИС в другую компанию без закрытия первоначального счета для более выгодного сотрудничества.

- Вывод дохода на банковскую карту. В чем преимущество я написал выше.

- Абонентская плата за использование ИИС. Если вы пассивный инвестор на длительный срок, то наличие ежемесячной абонентной платы невыгодно.

- Возможность покупки валюты. Законодательством РФ не запрещено покупать акции зарубежных компаний и иностранной валюты, но у некоторых брокеров нет такой возможности.

- Размер комиссии брокера за посреднические сделки.

Доверительное управление ИИС

При открытии Индивидуального Инвестиционного счета, такие управляющие компании как «Альфа-капитал» или «Сбербанк управление активами» предлагают вкладчику опцию доверительного управления. При этом по условиям договора вы должны сразу пополнить свой ИИС на определенную сумму. В тоже время при стандартном открытии счета вы не обязаны сразу пополнять ИИС, и можете держать его пустым сколь угодно долго.

В случае договора с доверительным управлением (ДУ), брокер сам активирует счет и совершает сделки. Для неискушенных вкладчиков это подкупающий вариант, ввиду нехватки опыта в управлении денежными средствами. В случае ДУ брокер за свою работу забирает определенный процент от капитала (не от дохода), при этом не гарантирует прибыльность ваших инвестиций. Будет очень печально если комиссия брокеру составит больше чем ваш доход.

В случае договора с доверительным управлением (ДУ), брокер сам активирует счет и совершает сделки. Для неискушенных вкладчиков это подкупающий вариант, ввиду нехватки опыта в управлении денежными средствами. В случае ДУ брокер за свою работу забирает определенный процент от капитала (не от дохода), при этом не гарантирует прибыльность ваших инвестиций. Будет очень печально если комиссия брокеру составит больше чем ваш доход.

Часто задаваемые вопросы, связанные с ИИС

- Разрешено ли госслужащим и военнослужащим открывать ИИС? В законодательстве РФ нет ограничений, хотя необходимо ознакомится со списком ограничений для данной категории лиц в виде приобретения иностранной валюты и конфликта интересов (например вы проверяющий компании, акции которой хотите купить). В такой ситуации есть вариант рассмотрения ДУ.

- Есть ли страховка на инвестиции? Нет, в настоящее время страховка для этого типа операционных счетов не предусмотрена, но данный вопрос обсуждается.

- Может ли инвестор не закрывать ИИС по истечению 3-х лет и продолжать пользоваться льготами? Да, для ведения счета учитывается только минимальный срок вложений, определенный в 3 года, иных ограничений по срокам не существует. Длительность активности счета определяет сам инвестор исходя из собственных предпочтений.

- Можно ли сочетать несколько типов вычетов? Да, можно объединить, например имущественный и социальный налоговый вычет, ограничения в законе не прописаны. Как говорилось ранее, выплата от государства будет равна уплаченной вами НДФЛ. Имея вариант имущественного вычета и вычета по ИИС, рекомендуется сначала использовать второй вариант, т.к. имущественным вычетом разрешается воспользоваться в течении всей жизни.

- Можно ли покупать на иностранных биржах? Нет. Для ИИС сделки доступны только на Московской и Санкт-Петербургской (не у всех брокеров) биржах.

- Можно ли просто положить деньги на ИИС? Можно, но учтите, что деньги не будут застрахованы (это не является банковским вкладом). Заработать получится только на возврате НДФЛ.

Если вы пенсионер или Индивидуальный предприниматель (кроме режима ОСН), то не сможете получить вычет типа А (вычет на взнос), по причине отсутствия налогооблагаемого источника заработка (не платите НДФЛ). В таких случаях возврат осуществляется по типу Б (вычет на доход). Такая же схема распространяется на категорию физ. лиц, работающих без белой зарплаты.

В этих случая получить вычет типа А можно, например, в следующих вариантах:

- При декларировании прибыли полученной от сдачи в аренду недвижимости (НДФЛ уплачен)

- При уплате налога после продажи недвижимости (если вы продали до достижения минимального срока владения)

Как выбрать брокера и куда можно инвестировать

ИИС можно открыть почти в 140 компаниях, но подавляющее большинство владельцев ИИС это клиенты Сбербанка. На момент написания статьи рейтинг участников торгов по количеству зарегистрированных Индивидуальных инвестиционных счетов выглядит так:

Я советую выбирать брокера из этого списка, т.к. это крупные компании со всеми необходимыми лицензиями.

По данным Московской биржи статистика покупки активов на ИИС:

- Акции (в основном российских компаний) — более 50% от всех сделок;

- ОФЗ — облигации федерального займа — 27% от всех сделок;

- Корпоративные облигации — 20%;

- Биржевые фонды — 3,2%

Даже если у вас нет большой суммы, рекомендую открыть ИИС и постепенно закидывать туда деньги. Для новичков оптимальным вариантом является покупка ОФЗ. Доходность по ним маленькая, всего 7-8%, но это лучше, чем если деньги просто болтаются на счете. Когда станете получше разбираться в инвестировании, добавите в свой портфель акции.

Тут на мой взгляд намного подробнее, по крайней мере информация легче воспринимается dividendnieakcii.ru/chto-takoe-iis/. По крайней мере разобрался с вычетами. Осталось понять как заполнить декларацию

Да Вы правы, очень подробная статья. Но цель нашей статьи объяснить простыми словами что такое ИИС и для чего он нужен, т.е. дать вводную читателю.